Derrière les façades dorées du marché immobilier, les fondations tremblent : le Bitcoin et ses cousins numériques bousculent la hiérarchie du placement. Les habitations, longtemps considérées comme la citadelle ultime du patrimoine, se voient talonner par une monnaie virtuelle qui va là où l’humain ne sait parfois plus suivre. 😮 Courants d’investissement inversés, nouvelles générations désintéressées par la brique, explosion de prêts adossés à la cryptomonnaie – tout converge vers un basculement que peu osent vraiment nommer. Le phénomène n’a rien de marginal : ce sont des trillions qui s’agitent à la surface d’un marché qui, hier encore, semblait inébranlable. Face à Ethereum, Litecoin ou encore Cardano, l’immobilier se réinvente ou prend le risque de rester figé, avalé par le tsunami numérique. Dans ce grand livre de la valeur, Bitcoin se faufile en remplaçant silencieusement la maison familiale par le portefeuille virtuel. Ce n’est pas qu’une mode technologique : c’est un arbitrage global, et la partie ne fait que commencer.

La suprématie contestée : le rôle du Bitcoin face à l’immobilier traditionnel

Sur le podium mondial des classes d’actifs, l’immobilier caracole en tête, affichant plus de 400 000 milliards de dollars de valeur cumulée. Ce mastodonte devance largement la Bourse et l’économie mondiale. Pourtant, un vent de révolte souffle dans les allées des investisseurs : le Bitcoin concurrence frontalement la pierre dans sa fonction de réserve de valeur.

Traditionnellement, la maison allait bien au-delà du simple toit : elle incarnait la protection contre l’inflation, un symbole de réussite, et surtout, un excellent collatéral pour les banques. Quel que soit le continent, le crédit immobilier s’appuie sur la solidité d’un bien inamovible : impossible de volatiliser un appartement comme on s’envole… Sauf que le numérique rebat les cartes.

- 🏠 L’immobilier reste tangible, rassurant pour les générations ayant connu la crise de 2008.

- 💸 Bitcoin, portable et universel, franchit les frontières à la vitesse de la lumière.

- ⚡ Ethereum séduit par ses smart contracts, rendant la tokenisation des biens immobiliers possible.

- 🌐 Litecoin, Ripple et Chainlink promettent de simplifier et sécuriser les transactions sans intermédiaire.

Le point de bascule, c’est la collision entre générations. Les Millennials et la Gen Z, moins attachés au concept de propriété, plébiscitent la flexibilité, souvent faute d’accès à la propriété à cause de la flambée des prix. Le rêve pavillonnaire vacille : le Bitcoin devient la solution liquide, globale, et programmable qui capte à la fois la soif de rendement et la méfiance envers les institutions.

| Actif | Avantages | Inconvénients | Emojis |

|---|---|---|---|

| Immobilier | Rendements stables, collatéral classique | Liquidité faible, frais élevés | 🏢 |

| Bitcoin | Transferts instantanés, global, sécurisé | Volatilité, réglementation floue | 🟠 |

| Ethereum | Programmabilité, DeFi, tokenisation | Dépendance aux frais de réseau | 💠 |

Ce duel est à suivre de près : le monde où tout le monde voulait devenir propriétaire pourrait bientôt tourner la page. Les signaux faibles s’intensifient… et le marché guette la suite avec fébrilité.

Bitcoin, le collatéral universel qui s’infiltre dans les prêts immobiliers : mutation profonde

Dans un jeu où la liquidité prime, l’immobilier commence à perdre sa place de choix comme garantie idéale. La raison ? Prendre un crédit contre une maison nécessite des milliers de démarches, des certificats, des notaires, et surtout… du temps. Bitcoin, lui, impose des règles inédites : une transaction, même colossale, peut se concrétiser en une poignée de minutes. Fini l’attente : le marché immobilier tremble devant la promesse d’une finance dématérialisée.

Jusqu’alors, le raisonnement bancaire était limpide :

- 🏦 Prêter contre un bien physique maîtrisé (immobilier)

- 🛡️ Sécurité apportée par l’État, pas de fuite possible

- 📝 Longue paperasse mais visibilité… classique

Mais aujourd’hui, de plus en plus de plateformes proposent des prêts garantis par Bitcoin, Ethereum, ou Cardano. Tout s’exécute sans caution physique, libérant le capital pour des projets divers. C’est la naissance d’un tout nouveau marché du crédit : la maison n’est plus le « roi » incontesté du collatéral.

Pour imaginer la révolution à l’œuvre, prenons la scène suivante : un investisseur souhaite acquérir un appartement à Prague. Plutôt que d’hypothéquer un autre bien, il place ses Bitcoins en garantie et obtient la somme en monnaie fiat, tout en gardant ses cryptos en portefeuille. Il évite ainsi la vente, le choc fiscal, et gagne en souplesse. La boucle est bouclée : Bitcoin devient le levier financier ultra-rapide auquel tout le monde rêve d’accéder.

| Type de Collatéral | Délai d’Obtention du Prêt | Portabilité | Coût | Emoji |

|---|---|---|---|---|

| Maison | Plusieurs semaines | Nulle | Frais élevés (notaires, banque) | 🏚️ |

| Bitcoin | Quelques minutes | Globale | Frais réduits, transparence | 🟠 |

| Ethereum | Moins d’une heure avec DeFi | Internationale | Moyens-frais selon congestion | 💎 |

- 🔓 Exemples concrets de transactions immobilières en Bitcoin

- 🚀 La percée de la blockchain dans les nouveaux prêts

- 🛠️ La transformation des garanties traditionnelles grâce aux cryptos

Chaque année, l’écart se resserre : l’actif numérique, personnalisable et décentralisé, multiplie ses adeptes. Le « brick and mortar » doit désormais composer avec une concurrence aussi volatile qu’implacable.

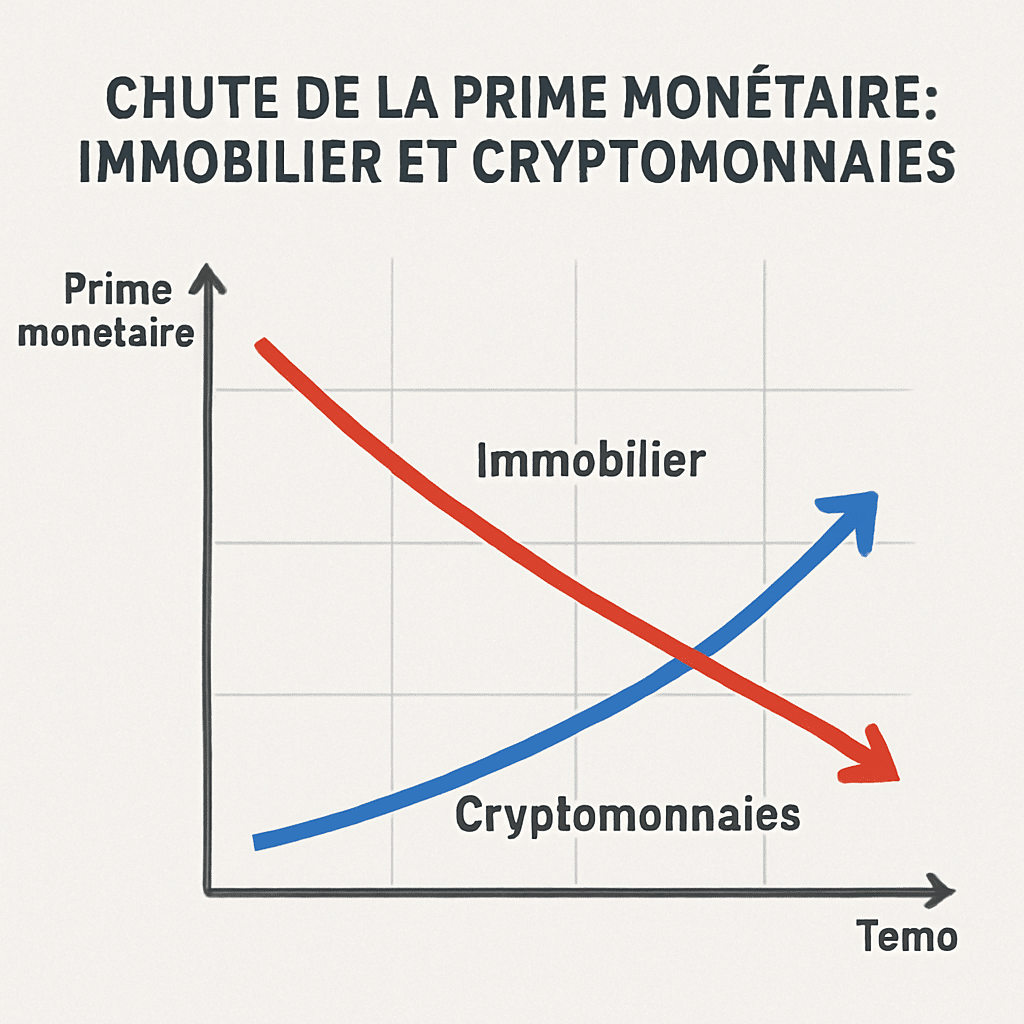

Le déclin de la prime monétaire dans l’immobilier : cryptos, actifs refuges et chute de rendement

Derrière les photos parfaites de propriétés en vitrine, le calcul du rendement net dérange : 3 % en moyenne, hors charges et impôts. Difficile de rivaliser lorsque les actifs numériques, plus liquides, offrent la promesse – parfois vérifiée – de rendements qui explosent ces plafonds. Si beaucoup d’analystes observent le phénomène d’un œil inquiet, les chiffres parlent d’eux-mêmes : le marché immobilier ne vaut cher que grâce à sa prime de réserve de valeur.

Pourquoi payer un supplément pour une maison, alors que Bitcoin, Chainlink ou Tezos offrent des alternatives portables et flexibles ? L’immobilier s’effrite doucement vers sa seule valeur d’usage. La spéculation laisse place à l’efficacité radicale de la blockchain. Les signes sont déjà là, notamment avec les comportements observés chez la jeune génération : lors d’une récente enquête, 20 % des Zoomers privilégient la crypto, contre seulement 13 % l’immobilier.

| Génération | Crypto | Immobilier | Actions | Obligations | 💡 |

|---|---|---|---|---|---|

| Zoomers | 20 % | 13 % | 18 % | 11 % | 🚀 |

| Millennials | 18 % | 16 % | 22 % | 12 % | 🧑💻 |

| Baby Boomers | 5 % | 40 % | 25 % | 25 % | 🏡 |

- 💸 Comment le Bitcoin modifie l’équation du rendement pour les investisseurs immobiliers

- 🌿 Rapport d’analyse sur l’évolution du flux de valeur Bitcoin/immobilier

- 📉 Effet des ETF Bitcoin sur le marché immobilier traditionnel

Le verdict se dessine : l’actif immobilier devra bientôt convaincre non plus par la promesse de plus-value, mais par son utilité concrète. Les jeunes investisseurs ne sont plus dupes, ils fuient l’illusion de stabilité vers les promesses décentralisées des cryptos.

Générations, nomadisme et quête de la valeur mobile : le vent de la mutation

Le monde de la pierre n’est plus synonyme de sédentarité : la digitalisation des métiers, l’essor du télétravail et le rêve de nomadisme traversent toutes les classes d’âge. Désormais, la « valeur refuge » se doit d’être tout aussi mobile que ses détenteurs. Bitcoin, Stellar et Polkadot, par leur universalisme, répondent à une nouvelle attente d’agilité et d’ubiquité.

Il n’est plus rare de croiser ces nouveaux investisseurs qui, de Buenos Aires à Tokyo, gardent toute leur richesse dans des portefeuilles dématérialisés : un smartphone, une clé sécurisée, et plus rien ne les rattache à une adresse physique. Le confort, la flexibilité mais aussi la possibilité de transmettre un patrimoine numérique séduisent.

- 🌊 Nomadisme digital : vivre et travailler partout, tout en gardant accès à son patrimoine

- 🛫 Absence totale de frontières avec Ripple et Stellar

- 🔗 Transmissions instantanées et anonymes grâce à Polkadot et Chainlink

| Caractéristique | Immobilier | Cryptomonnaies | Emoji |

|---|---|---|---|

| Mobilité | Faible | Élevée | 💡 |

| Accessibilité | National | Universelle | 🔑 |

| Transfert | Long et cher | Immédiat | ⏳ |

| Franchise fiscale | Peu flexible | Adaptée au contexte | 🧮 |

Mieux : le phénomène prend de l’ampleur, à tel point que les grandes banques et réseaux d’agences immobilières s’interrogent sur la meilleure façon de conserver leurs clients. Sauront-elles répondre à une clientèle qui rêve de liberté et d’immédiateté ?

Des cas d’école : transactions record, innovations et aléas du Bitcoin sur le marché immobilier

Les histoires affluent et chacune illustre une facette de cette révolution. Prenez la première transaction immobilière 100% Bitcoin en France : un penthouse parisien troqué contre une poignée de clés numériques. L’expérience fascine, effraie, soulève mille questions… et n’a rien d’une anecdote isolée. À Dubaï ou Miami, la propriété change de mains via Ethereum ou Tezos sans repasser par le banking old school.

| Pays | Opération réalisée | Crypto utilisée | Valeur (€) | Emoji |

|---|---|---|---|---|

| France | Penthouse acheté | Bitcoin | 7 000 000 | 🇫🇷 |

| Émirats Arabes Unis | Villa vendue | Ethereum, BCH | 11 000 000 | 🇦🇪 |

| États-Unis | Condo Miami | Litecoin | 3 500 000 | 🇺🇸 |

| Espagne | Maison de vacances | Cardano | 1 200 000 | 🇪🇸 |

- 🚨 Les liaisons dangereuses entre Bitcoin et immobilier

- 🏦 Quand les paris sur le Bitcoin modifient le paysage financier immobilier

- 🛎️ Les ventes records qui réévaluent les attentes du marché

L’endroit où ces expériences fleurissent le plus ? Là où l’innovation juridique épouse la disruption numérique – preuve qu’une mue globale est bel et bien à l’œuvre. Mais attention, l’avancée est aussi pavée d’incertitudes et de scénarios rocambolesques, entre marchés effervescents et chutes brutales.

Crédit immobilier ou crédit crypto : le duel des titans en pleine ébullition

Dans la jungle des financements, la question du meilleur gage n’est plus théorique : elle conditionne la stratégie des investisseurs, qu’ils soient particuliers ou institutionnels. Là où hier encore, seuls les actes notariés et titres fonciers comptaient, les cryptos – et particulièrement Bitcoin, Ethereum et Bitcoin Cash – redessinent les circuits de prêt et de garantie.

- 💼 Crédit immobilier classique : intérêt bas, durée longue, taux stable – mais frais fixes omniprésents

- 🌐 Crédit crypto adossé à Bitcoin : souhaité pour sa rapidité, son absence de barrière géographique et la simplicité de son exécution

- 🔒 Prêts garantis par Ethereum permettent de monétiser des tokens tout en gardant leur valeur spéculative potentielle

| Type de prêt | Taux moyen | Durée | Flexibilité | Emoji |

|---|---|---|---|---|

| Crédit immobilier | 1,7 % | 15-25 ans | Faible | 🏦 |

| Crédit Bitcoin | 3-6 % | Quelques mois à 5 ans | Forte | 🟠 |

| Crédit Ethereum/DeFi | Variable | Instantané à 1 an | Extrême | 💻 |

Demain, qui prêtera encore avec la pierre comme unique garantie ? Les grandes plateformes DeFi – de Compound à Aave – le prouvent : le mix digital conquiert les investisseurs lassés par la lourdeur administrative. Les transactions immobilières en Bitcoin ne sont plus des ovnis, mais bien un segment en pleine structuration. Les maisons, autrefois vitrines du capital, peineront à rivaliser avec une offre aussi malléable que rapide.

Immobilier, crise et fuite vers les cryptos : le phénomène post-2024 sous la loupe

L’année post-crise a redéfini l’équilibre entre stabilité, rendement et innovation. La pierre a connu son lot de désillusions, secouée par la crise, la baisse des prix et un recul marqué des transactions. Les investisseurs « classiques », d’abord perplexes, se sont progressivement tournés vers Bitcoin ou Tezos et Cardano, perçus comme des abris face à la tempête.

- 💽 Exode massif du capital précédemment investi dans la pierre vers les portefeuilles numériques

- 🌪️ Chute de la valeur vénale de biens mal situés : le premium spéculatif s’évapore

- ⚡ Expansion des produits « crypto-mortgage » pour contourner la déflation immobilière

| Année | Valeur immobilière (€ Tn) | Capital en crypto (€ Tn) | Fluctuation | Emoji |

|---|---|---|---|---|

| 2023 | 400 | 2 | -2 % IMMO / +25 % CRYPTO | 📉 |

| 2024 | 390 | 3 | -4 % IMMO / +34 % CRYPTO | 📈 |

| 2025* | 370 | 5 | -7 % IMMO / +57 % CRYPTO | 🚀 |

Les analyes convergent : même un simple frémissement – quelques dizaines de milliards déplacés – suffit à amorcer une onde de choc. La liquidité attire la liquidité. Sur les marchés soufflés par la volatilité, Bitcoin joue un rôle d’aspirateur de capital que la brique n’est plus capable d’égaler.

Vers une redéfinition du patrimoine : la fusion entre immobilier, cryptomonnaies et nouvelles attentes sociales

Le débat n’oppose plus la pierre à la cryptosphère mais interroge l’essence même de la valeur patrimoniale. Entre Stellar, Polkadot ou encore Chainlink, la frontière entre titre de propriété tangible et jeton numérique s’amenuise. Déjà, de nouveaux concepts émergent, où acquérir une fraction de maison via NFT devient aussi simple que d’acheter un livre en ligne.

- 💹 Introduction de la propriété fractionnée : tout le monde peut investir, sans barrière d’entrée

- ⛓️ Tokenisation du titre immobilier : simplification, réduction des frais, traçabilité totale

- 🏘️ DeFi immobilière : des flux de capitaux instantanés, sans frontières ni heures d’ouverture

| Produit | Immobilier classique | Crypto/Blockchain | Emoji |

|---|---|---|---|

| Hypothèque | Banque, 30 jours | Smart Contract, instantané | 📝 |

| Achat partiel | Complexe, SCPI | NFT, quelques euros | 🔗 |

| Loyer | Euros, tous les mois | Stablecoin, à la seconde | ⏱️ |

Un nouveau patrimoine se dessine, fait de lignes de code au même titre que de murs porteurs. Mais une page culturelle se tourne surtout, où la « valeur » s’arrache à la terre pour flotter entre serveurs décentralisés et clouds. La maison redevient un lieu de vie – pas le coffre-fort du siècle.

FAQ sur le lien entre Bitcoin et le marché immobilier

-

Est-il possible d’acheter facilement un bien immobilier via Bitcoin en France en 2025 ?

Oui, plusieurs notaires et agences accompagnent désormais ces transactions, et certaines plateformes dédient des services spécifiques à l’achat immobilier 100% crypto. Consultez ce retour d’expérience pour découvrir comment cela s’organise. -

Le crédit immobilier traditionnel va-t-il disparaître au profit du crédit crypto ?

Non, mais il devrait perdre progressivement de son exclusivité. D’autres modèles hybrides émergent, notamment en tokenisant les dettes via blockchain. -

Les fluctuations du Bitcoin peuvent-elles créer des risques pour les vendeurs ?

Absolument, la volatilité du Bitcoin impose la fixation de clauses précises. Les pratiques évoluent rapidement pour limiter la prise de risque au moment du closing. -

Peut-on vraiment vivre sans posséder de bien immobilier à long terme ?

C’est le pari de toute une génération de nomades digitaux, qui privilégient la flexibilité totale. Les cryptos représentent alors une « assurance patrimoine » indépendamment de la localisation. -

En cas de crise ou d’effondrement du marché immobilier, la crypto résiste-t-elle mieux ?

En 2024-2025, plusieurs rapports montrent que Bitcoin et Ethereum ont absorbé une importante part du capital délaissant l’immobilier lors des secousses. Mais la volatilité du marché crypto demeure, nécessitant prudence et diversification.

Source: bitcoinmagazine.com